こんな理由の借金が多いです

「こんな理由で借金を作ってしまったけど、対応してもらえるのかな?」

「本当に借金を減らせるのだろうか?」

このように考えている方、とても多いんです!

しかし大半の方は上記のような理由で借金を作ってしまい、悩まれていることが多いのです。

こんなお悩みはありませんか?

借金に悩まれている方の多くは、一人で抱え込んでしまい、どうしようもなくなっていることが多いのです。

「家族や友人にバレたくない」「毎日毎日お金がなくて困り果てている」「返済の為にさらに借金をしている」などなど…ひとりではどうすることもできません。

ではどうすればいいのでしょうか?

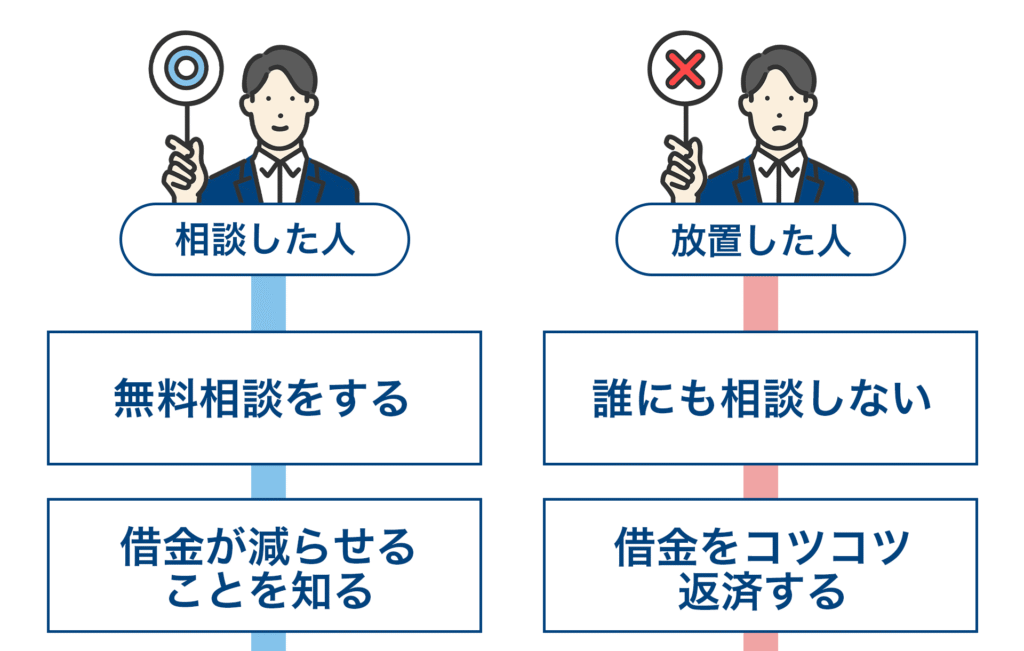

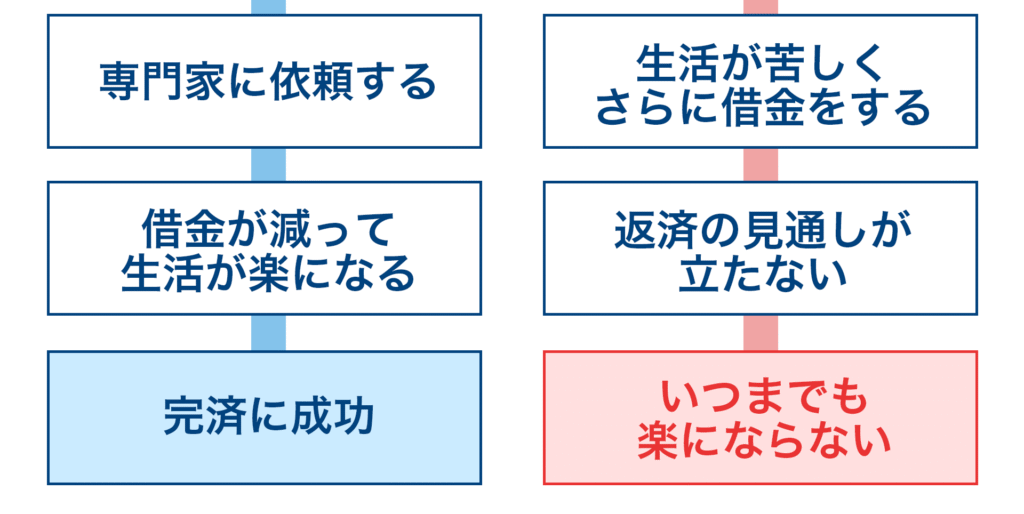

もし相談せずに放置するとどうなるの?

少額の借金で、働いて返済が完了しそうであればこのページは閉じてください。

しかし、そうでないのであればぜひ最後まで見ていただくことを強くおすすめします。

なぜなら、相談する・しないではこんなに違いが生まれる恐れがあるかもしれないからです。

いかがですか?

「返済額・利息額が軽減」するかどうかを相談するだけでも生活が楽になるかもしれません。

悩んでいる方はぜひ一度無料相談をしてみませんか?

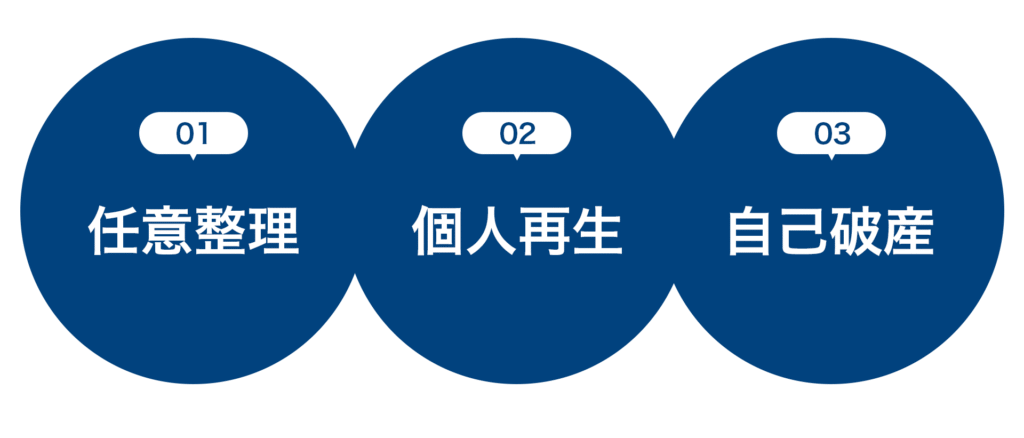

【基本知識】債務整理をわかりやすく解説

債務整理を受けてみたいけど、一体何をするかわからないので不安…。

という方の為に、ここからは[債務整理の種類]や[メリット・デメリット][対象になる人]などをわかりやすく解説していきます。

もしかすると自分にはこれが当てはまるかも?を見つけることで、相談もスムーズに進むかもしれません。

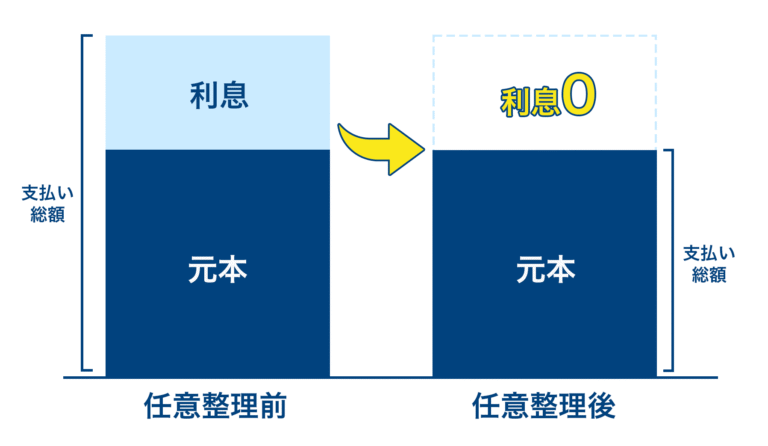

任意整理は、利息のカットや長期分割払いの交渉をカード会社等と行い、毎月の返済を楽にする手続きです。また、過去の取引状況によっては、借金の減額や過払い金の獲得ができる場合もあります。 |

| メリット01 | 今後支払う利息をカットできる |

|---|---|

| メリット02 | 毎月の返済額を無理のない範囲まで減額できる |

| メリット03 | 原則3年間の分割払いになる |

| デメリット01 | ブラックリストに登録される |

|---|---|

| デメリット02 | ローン返済中の高価なモノを回収される可能性がある |

| デメリット03 | 連帯保証人が借金を肩代わりすることになる |

任意整理をおすすめできる方

・継続した収入があり、借金の元本を3年~5年で返済できる

・一部のカード会社に対してのみ手続を行いたい

たとえば毎月3万円を返せる方なら、3年間で108万円、5年間で180万円を返済できる計算となります。借金がこの金額の範囲内であれば、任意整理をおすすめできます。

特に、毎月返済はできているのに利息ばかりを支払っていて元本が減らない方におすすめです。

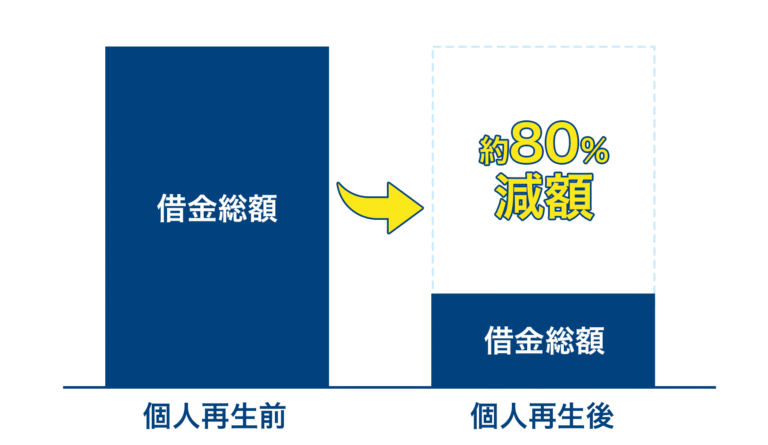

借金を返済できないおそれがあることを裁判所に認めてもらい、大幅に減額された借金を3(*1)~5年で返済していく手続です。住宅などの財産を維持したまま(*2)、借金を大幅に減らせるという特徴があります。 |

| メリット01 | 借金を80%程度減額できる |

|---|---|

| メリット02 | マイホームや車を残したまま借金を減額できる(*2) |

| デメリット01 | ブラックリストに登録される |

|---|---|

| デメリット02 | ローン返済中の高価なモノを回収される可能性がある |

| デメリット03 | 連帯保証人が借金を肩代わりすることになる |

| デメリット04 | 個人再生したことが官報に載る |

個人再生できる方

- 住宅ローンを除く借金総額が5,000万円以下

- このままでは借金を返済できなくなるおそれがある

- 毎月安定した収入がある

収入はあるから借金の総額さえ減れば、返済していけるのに…」という方が利用できる手段です。

個人再生できない方

- 住宅ローンを除く借金総額が5,000万円を超えている

- 安定した収入がない

- 返済困難な状況にない

- 高額な財産を所有している

- 借金が80%ほど減額されても、返済の見込みが立たない

- 申立て費用や弁護士費用が準備できない

なぜなら、個人再生をしたとき、債権者に対して最低限支払わなければいけない金額が法律で定められており、借金が100万円未満の場合はその全額を支払う必要があるからです。

もし上記のような条件に当てはまっても、ほかの債務整理(任意整理や自己破産 )であれば、借金を減額できるかもしれません。

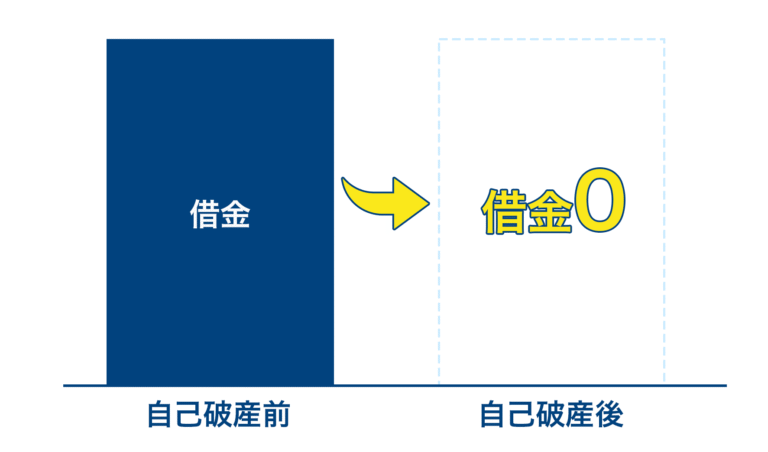

自己破産とは、財産や収入が不足して、支払不能なこと(借金返済の見込みがないこと)などを裁判所に認めてもらい、原則として借金の支払義務を免除してもらう手続きです。 |

| メリット01 | 借金がゼロになる |

|---|

| デメリット01 | ブラックリストに登録される |

|---|---|

| デメリット02 | ローン返済中の高価なモノを回収される可能性がある |

| デメリット03 | 連帯保証人が借金を肩代わりすることになる |

| デメリット04 | 手続終了まで就けなくなる職業がある |

自己破産できる方

- 支払不能であると裁判所に認められている

- 過去7年以内に免責を受けたことがないなど、免責不許可事由にあたらない(*1)

自己破産は裁判所に認められれば、借金の支払義務を免除してもらえますが、デメリットも多いため、最終手段として考えられる方が多いです。

【比較表】債務整理の種類別

| 項目 | 任意整理 | 個人再生 | 自己破産 |

| 借金減額幅の目安 | 将来利息のカットが主、元本減額は限定的 | 借金総額を1/5~1/10に大幅減額 | 原則、借金がゼロになる(一部除く) |

| 対象となる借金 | 選択した債権者のみ | 全ての債権者が対象(住宅ローン特則除く) | 全ての債権者が対象 |

| 財産への影響 | 家や車など高額な財産を残せる | 家や車など高額な財産を残せる可能性あり | 一定以上の価値ある財産は手放す |

| 信用情報への影響 | 完済から5年程度 | 手続き後5~10年程度 | 手続き後5~10年程度 |

| 保証人への影響 | 対象から外せば影響なし | 保証人が一括請求される可能性あり | 保証人が一括請求される可能性あり |

| 職業制限の有無 | なし | なし | 手続き中、一部職業に制限あり |

| 裁判所の関与 | なし(私的交渉) | あり | あり |

| 手続き期間の目安 | 3~6ヶ月程度(完済まで3~5年) | 数ヶ月~半年以上 | 数ヶ月~半年以上 |

債務整理の基本、種類、メリットデメリット、受けられる人、受けられない人がいることがわかっていただけたでしょうか?

今の借金の状況に合った債務整理を選ぶようにしましょう。

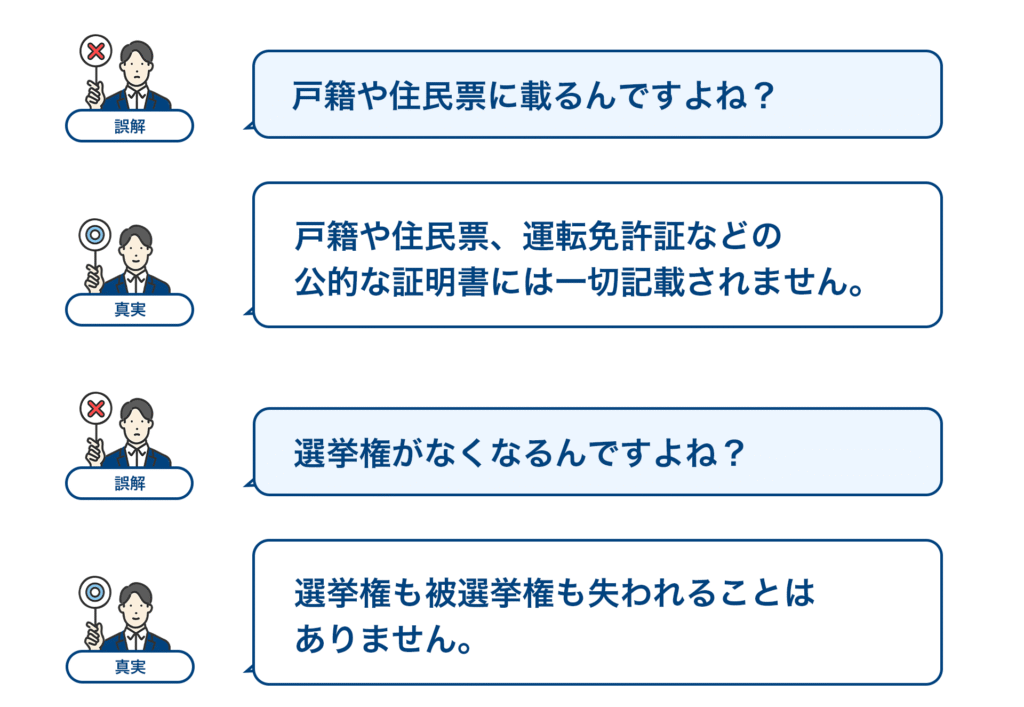

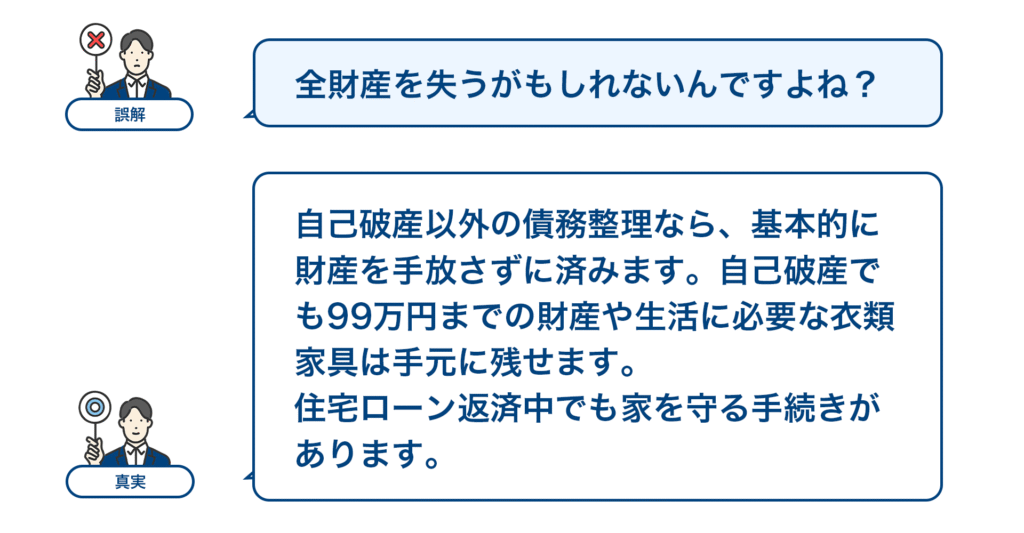

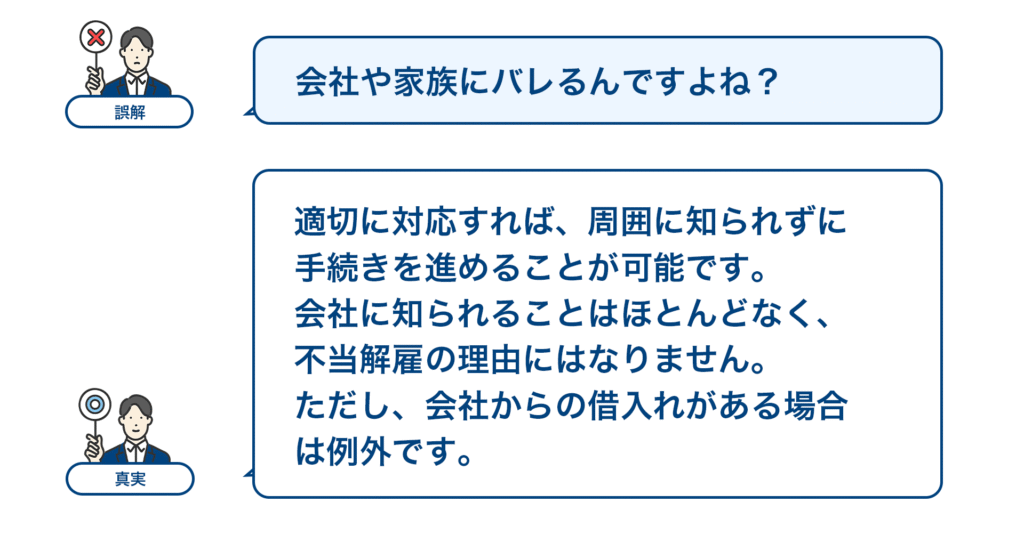

ところで債務整理を受けるとペナルティがあるのでは…?と思う方が多いので、ここでクリアにしていきましょう。

債務整理に関する誤解と真実

債務整理をすると、このようなペナルティがあるのではないかと不安を抱えていませんか?

実際はどうなのか、見ていきましょう。

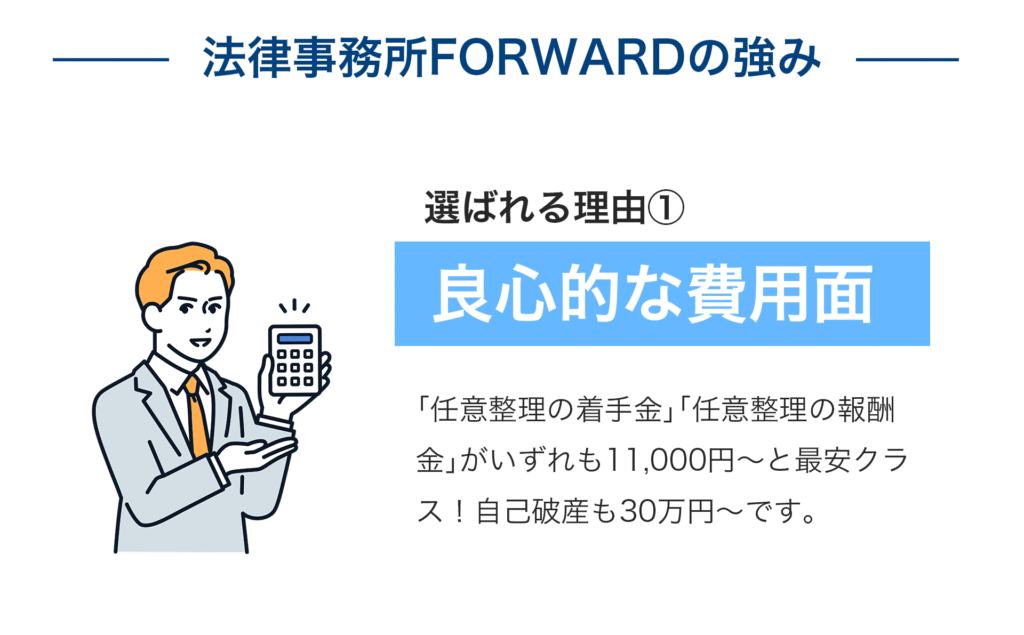

【おすすめ】債務整理のエキスパート

\ここに頼めば間違いなし/

- おすすめポイント

- 良心的な価格設定:相談無料&任意整理の着手金が¥11,000~(税込、応相談)と最安クラス!自己破産も30万円~と良心的

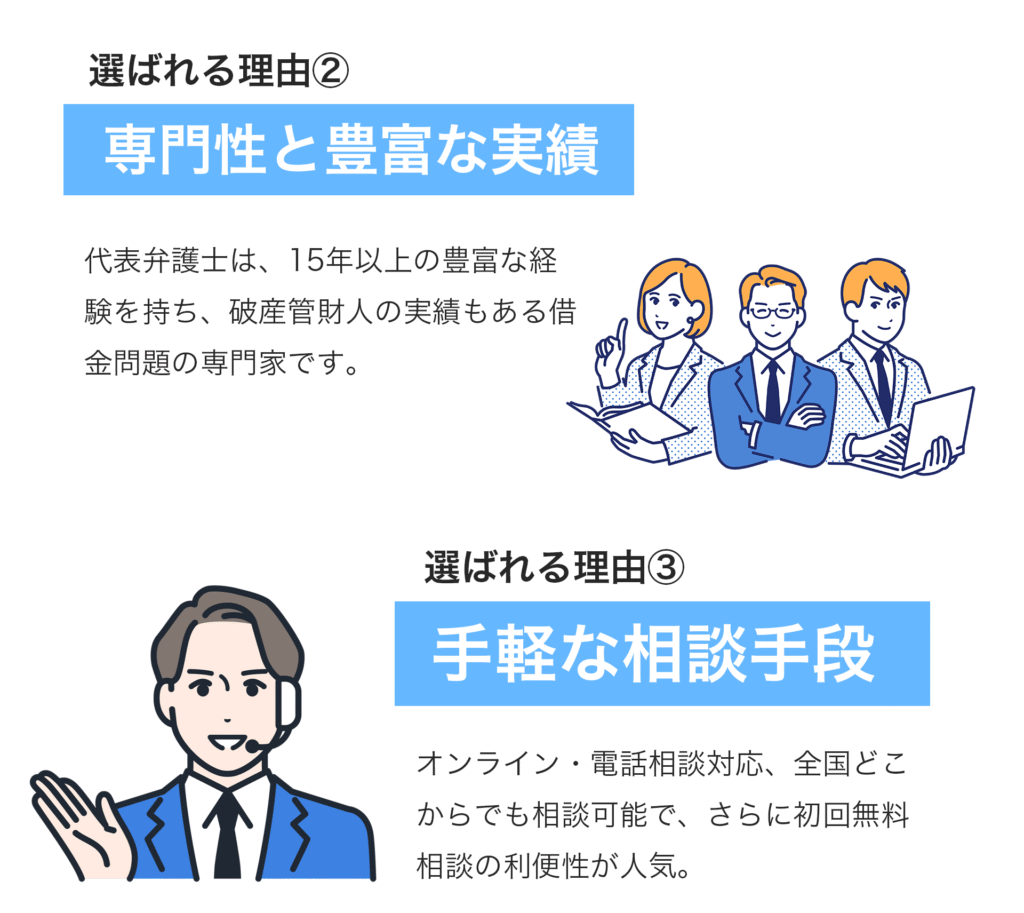

- オンライン対応可能:全国どこからでも相談できる!

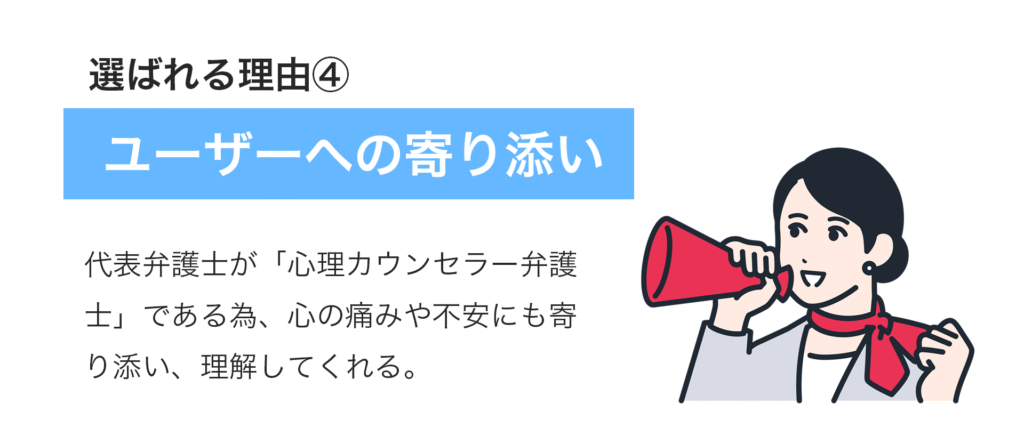

- 柔軟な対応:費用の分割払いや心の痛みや不安にも寄り添った提案!

| 相談料 | 無料 |

|---|---|

| 対応時間 | 平日:10:00-18:00 |

| 任意整理の着手金 | 11,000円(税込)~ (応相談、債権者1社につき) |

| 任意整理の報酬金 | ¥11,000~(1社あたり) 減額報酬金:減額分の10%~ |

| 名称 | 法律事務所FORWARD(フォワード) |

| 代表弁護士 | 保坂 康介(ほさか こうすけ) |

| 所在地 | 〒150-0044 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 |

| TEL・FAX | ▼電話03-5225-0815 ▼FAX03-5225-0816 |

| 営業時間 | 平日 10:00〜18:00 |

| 所属 | 第一東京弁護士会 |

| 開設 | 2014年10月1日 |

クレジットカードやキャッシングで気づけば借金が180万円に。家族にも言えず一人で悩んでいたところ、法律事務所FORWARDを知りました。相談料も無料で、最初からとても丁寧な対応に安心できました。実際の交渉もスムーズで、最終的に利息をカットして月々の返済がグッと楽に!「心理カウンセラー資格を持つ弁護士」と聞いていた通り、気持ちの部分にも寄り添ってもらえて、本当に救われました。

夫と離婚後、子どもを抱えての生活は苦しく、クレジットと借入で首が回らなくなりました。法律事務所FORWARDに相談して自己破産を決意。子どもに迷惑をかけるのではと心配でしたが、手続きや今後の生活についても丁寧に説明してくれて、心の負担も少しずつ軽くなりました。精神的にギリギリだった私がここまで前を向けたのは、この事務所のおかげです。

コロナ禍で自営業が傾き、住宅ローンと合わせて約800万円の借金を抱えることに。破産は避けたくて個人再生を検討しました。法律事務所FORWARDはオンライン相談にも対応していて、地方在住の私でもスムーズに依頼できました。住宅を残したまま借金が大幅減額になり、今は落ち着いて仕事にも取り組めています。弁護士さんが物腰柔らかく、何でも相談しやすかったのが印象的でした。

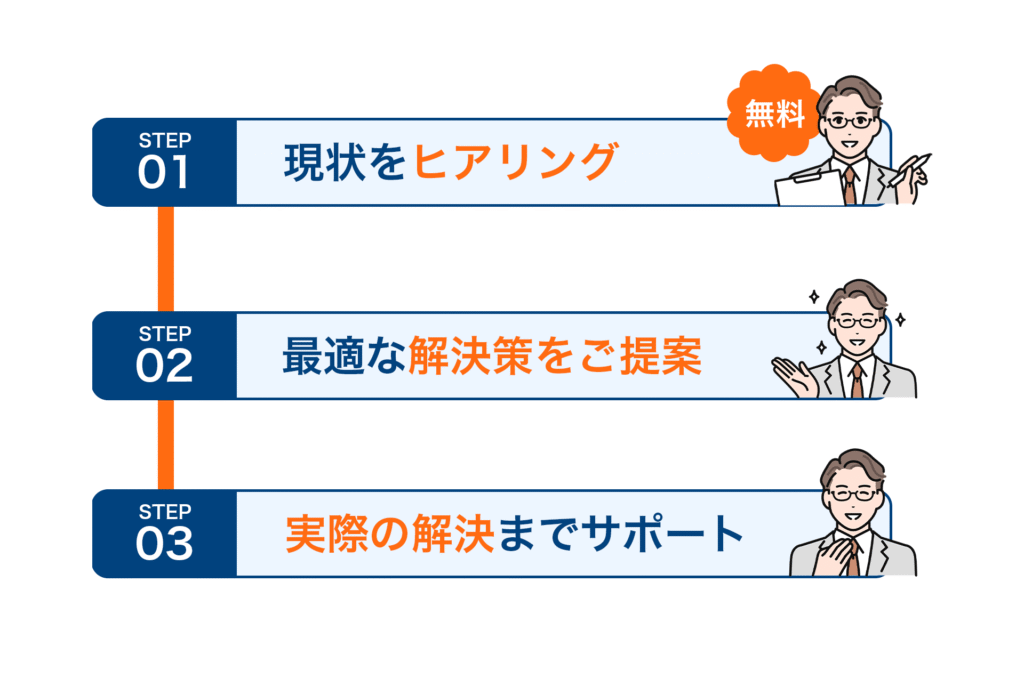

解決までの流れ

法律で守られた安心の対応